R

Raise - Aumentar

R

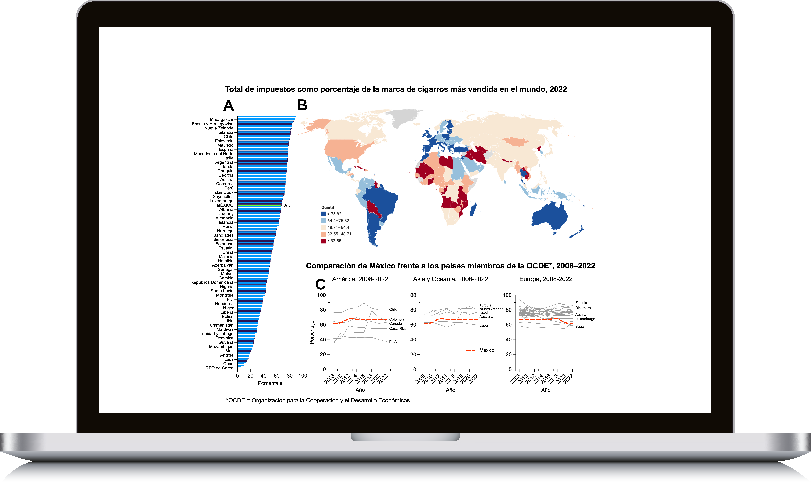

Raise - AumentarNumerosos estudios, desarrollados en diversos contextos, muestran la efectividad de los impuestos al tabaco para reducir la frecuencia e intensidad del consumo, evitar el inicio entre jóvenes y promover la cesación. Por ello, los impuestos a los productos de tabaco son un componente central de la estrategia MPOWER. Representados con la letra R (Raise taxes o aumento de impuestos), se fundamentan en las disposiciones del artículo 6 del CMCT y sus lineamientos.

Introducción del IEPS ad valorem diferenciado por tipo de producto:

Aumento con fines recaudatorios:

Reducción de tasa para cigarros con filtro: 160%

Vuelta a las tasas iniciales:

Reducción sustancial:

Comienza recuperación con fines recaudatorios y de salud.

Incrementos graduales:

Homologación de tasas para cigarros con y sin filtro: 110%

Homologación de tasas para todos los productos manufacturados:

Creación del IEPS específico para cigarros, puros y otros tabacos labrados: 0.04 pesos por cigarro

Aumento significativo del IEPS específico: 0.35 pesos por cigarro

Ajuste del IEPS específico por la inflación acumulada desde 2011 y actualización automática por inflación anual a partir de 2020: 0.4944 pesos por cigarro

IEPS específico ajustado por inflación para el año en curso: 0.6445 pesos por cigarro

Incremento al IEPS ad valorem e incrementos graduales del IEPS específico hasta 2030 sin actualización adicional por inflación:

Incremento del IEPS específico por reforma de 2025: 0.9197 pesos por cigarro

Incremento del IEPS específico por reforma de 2025: 0.9932 pesos por cigarro

Incremento del IEPS específico por reforma de 2025: 1.0728 pesos por cigarro

Incremento del IEPS específico por reforma de 2025: 1.1584 pesos por cigarro

Si quieres ver cuáles serían los efectos del incremento de los impuestos al tabaco en

México, prueba el simulador.

Más información

![]()

En este apartado encontrarás diversos indicadores,

organizados en cinco categorías, que permiten analizar la situación de la

política fiscal del tabaco en México. Para cada indicador puedes consultar

su gráfica, una breve interpretación y descargar tanto la imagen como los

datos y la ficha técnica correspondiente.

Más información

![]()